2019-cu ilin yanvar-sentyabr aylarında vergi daxilolmaları və şəffaflaşma sahəsində əldə olunmuş nəticələr haqqında

Dövlət büdcəsinə vergi daxilolmalarının təmin olunması, vergitutma bazasının genişləndirilməsi, vergi inzibatçılığında həyata keçirilən islahatlar və vergi nəzarətinin təkmilləşdirilməsi, vergi uçotunun düzgün qurulması istiqamətində 2019-cu ilin 9 ayı ərzində görülən işlər nəticəsində “kölgə iqtisadiyyatı”nda cəmlənmiş dövriyyələrin şəffaflaşdırılması prosesinin sürətləndiyi müşahidə edilir. Cari ilin 9 ayında aktiv vergi ödəyicilərinin, o cümlədən aktiv ƏDV ödəyicilərinin, habelə aktiv obyektlərin (təsərrüfat subyektlərinin) sayının artması, qeyri-dövlət sektorunda bağlanmış əmək müqavilələrinin sayında və əməkhaqqı fondunda, iqtisadiyyatın ayrı-ayrı sektorlarında dövriyyələrin yüksək artım dinamikası, könüllü bəyanetmə səviyyəsinin yüksəlməsi vergi daxilolmalarına müsbət təsir edib. Nəticədə həm tədiyyə növləri üzrə, həm də qeyri-neft-qaz sektorunun əksər sahələrində vergi daxilolmalarının yüksək artım templəri müşahidə olunmaqdadır.

Vergi daxilolmaları

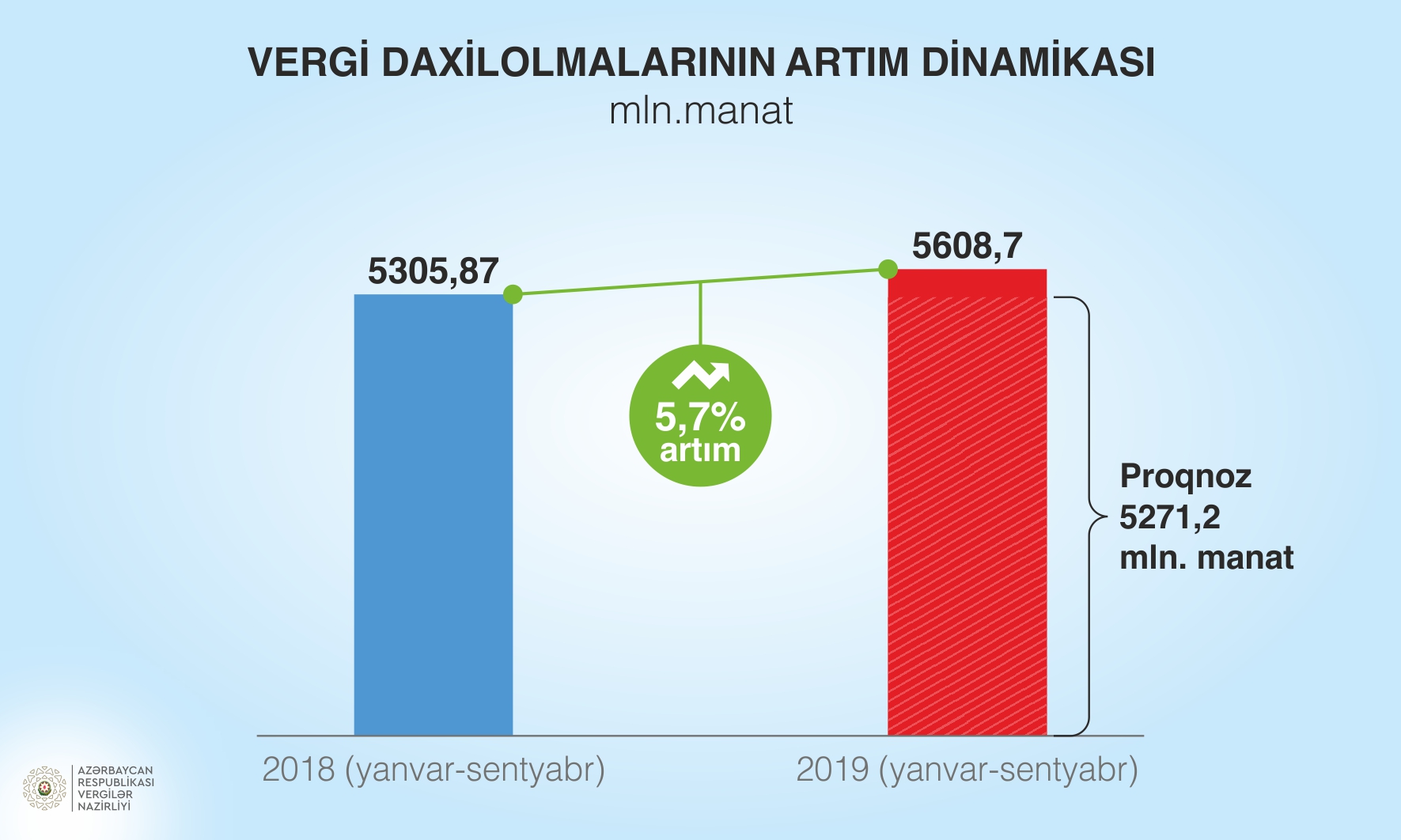

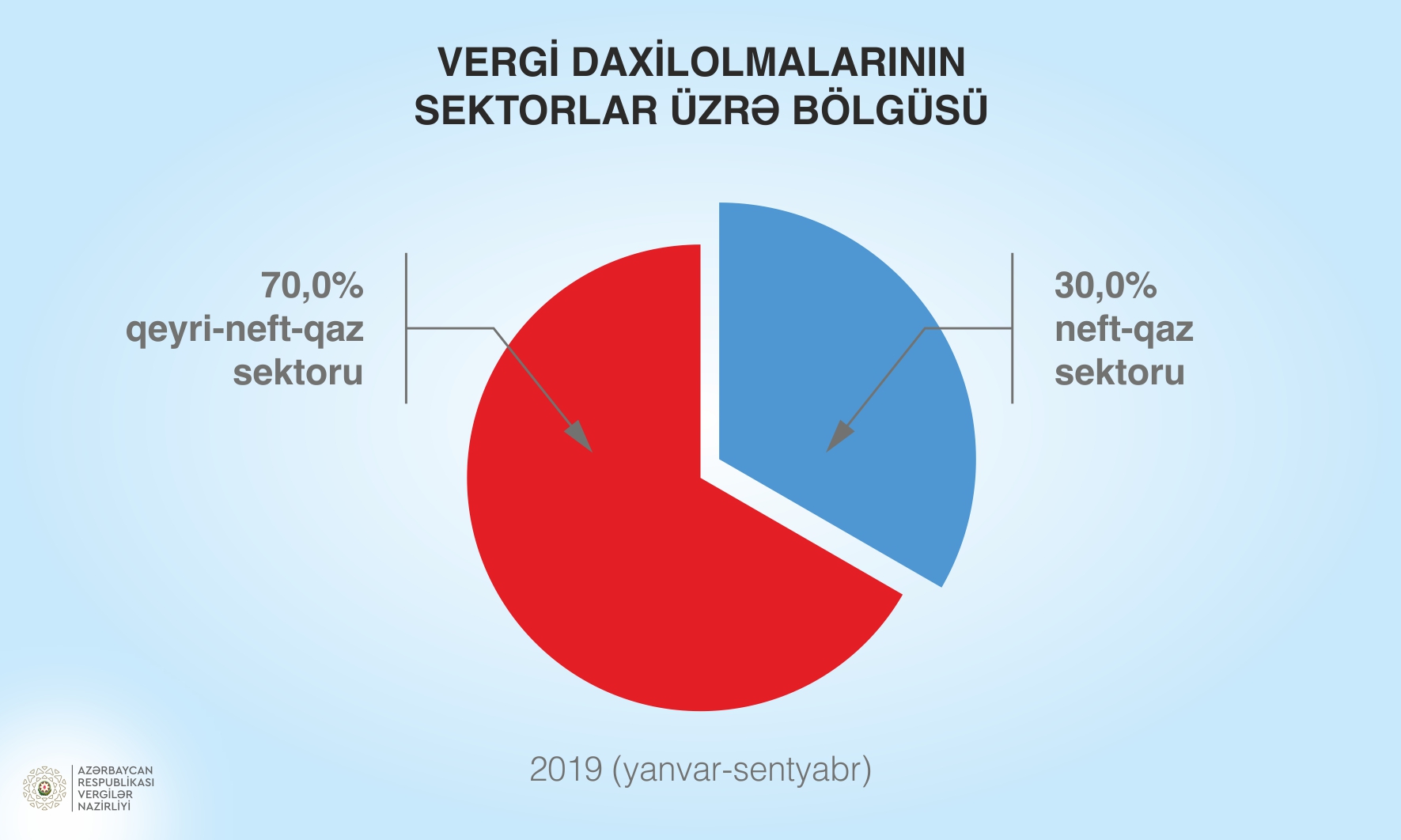

2019-cu ilin yanvar-sentyabr aylarında vergi orqanlarının xətti ilə icmal büdcəyə 7 milyard 683,1 milyon manat vəsait daxil olub ki, bunun da 5 milyard 608,7 milyon manatı dövlət büdcəsinə ödənilmiş vergilər, 2 milyard 74,4 milyon manatı isə Dövlət Sosial Müdafiə Fonduna ödənilmiş sosial və işsizlikdən sığorta haqlarıdır. Vergilər Nazirliyi tərəfindən vergi daxilolmaları üzrə proqnoza 106,4 faiz əməl olunub, proqnoza nisbətən 337,5 milyon manat, əvvəlki ilin müvafiq dövrü ilə müqayisədə 5,7 faiz və ya 302,8 milyon manat məbləğində artıq vəsait daxil olub. Vergi daxilolmalarının 70,0 faizi qeyri-neft-qaz sektorunun, 30,0 faizi neft-qaz sektorunun payına düşüb. Cari ilin 9 ayında 2019-cu il üzrə illik vergi proqnozunun 76,7 faizi, o cümlədən qeyri-neft-qaz sektoru üzrə illik proqnozun 78,9 faizi icra olunub.

Hasilatın Pay Bölgüsü sazişləri üzrə neft hasilatının aşağı düşməsi şəraitində neft-qaz sektoru üzrə vergi daxilolmalarında azalma müşahidə edilir. 2019-cu ilin 9 ayında neft-qaz sektorundan daxilolmalar əvvəlki ilin eyni dövrü ilə müqayisədə 7,5 faiz azalsa da, bu azalma qeyri-neft-qaz sektorundan daxilolmaların artımı hesabına artıqlaması ilə kompensasiya olunub.

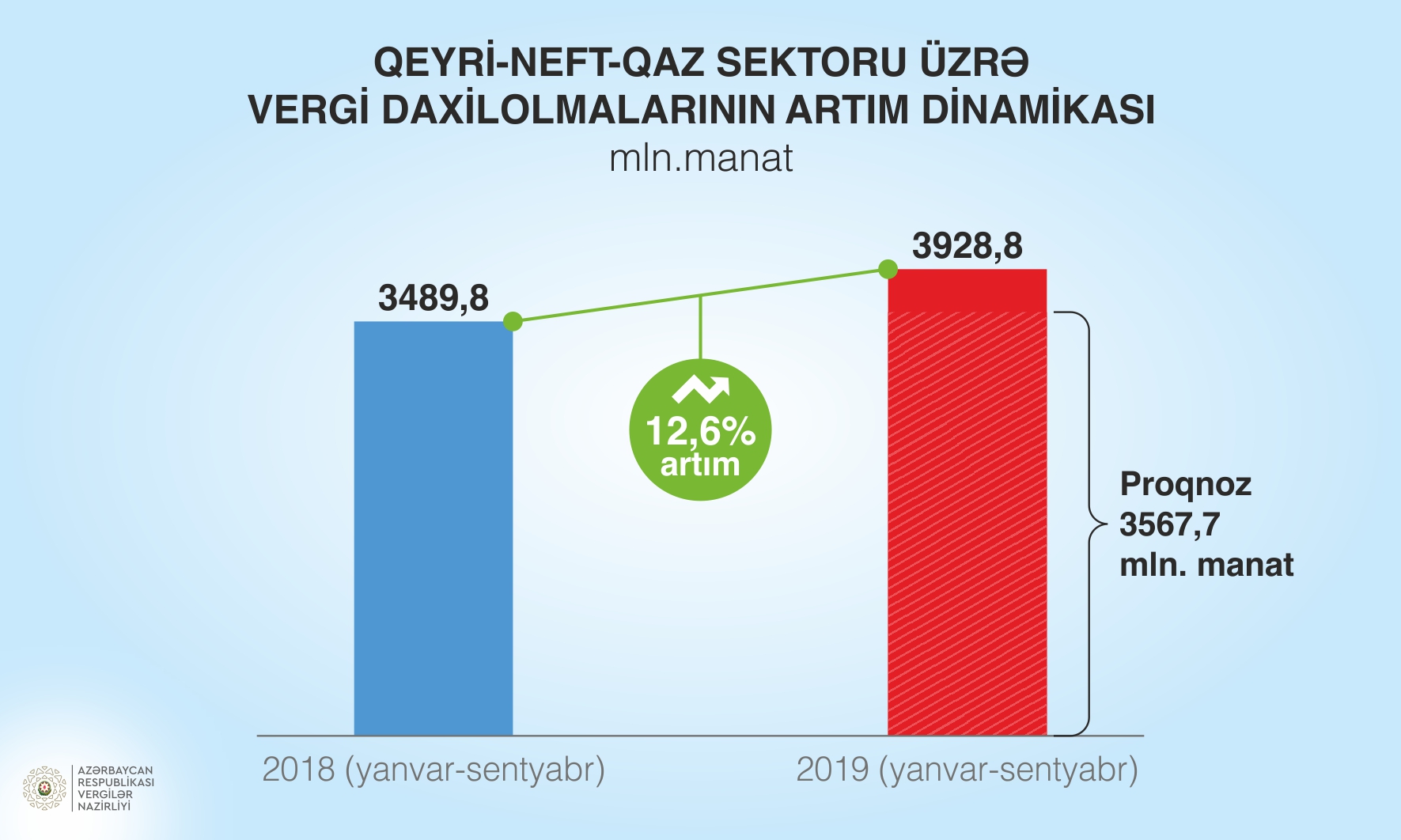

Qeyri-neft-qaz sektoru üzrə vergi daxilolmaları ötən ilin eyni dövrü ilə müqayisədə 12,6 faiz və ya 439 milyon manat artaraq 3 milyard 928,8 milyon manat təşkil edib. Qeyri-neft-qaz sektoru üzrə proqnoz 110,1 faiz icra olunub, proqnozdan əlavə 361,1 milyon manat vergi toplanıb.

Qeyri-neft-qaz sektorunun özəl bölməsi üzrə daxilolmalar 14,1 faiz artıb və sektorda ÜDM-nin nominal artım tempini üstələyib. Özəl bölmənin qeyri-neft vergi daxilolmalarında xüsusi çəkisi isə 77,3 faizə qalxıb. Qeyri-neft-qaz sektorundan vergi daxilolmaları üzrə könüllü ödənişlərin xüsusi çəkisi 92 faizə çatıb.

Qeyri-neft-qaz sektorundan vergi daxilolmalarında yüksək artım templəri, əsasən, ƏDV, aksiz, mənfəət, əmlak və torpaq vergisi üzrə qeydə alınıb. Torpaq vergisi üzrə daxilolmalarda artım 51,7 faiz, əmlak vergisi üzrə 41,9 faiz, mənfəət vergisi üzrə 24,5 faiz, ƏDV üzrə 20,2 faiz, aksizlər üzrə isə 4,8 dəfə təşkil edib. Vergi daxilolmalarının strukturunda ƏDV, aksiz, əmlak və mənfəət vergilərinin xüsusi çəkisinin artımı müşahidə olunur. Qeyri-neft-qaz sektorundan vergi daxilolmalarının strukturunda ƏDV-nin xüsusi çəkisi 34,4 faizə, mənfəət vergisi üzrə 26,1 faizə qalxıb.

Bu tədiyələrdə yüksək artım dinamikası dövriyyələrin şəffaflaşdırılması şəraitində müşahidə olunmaqdadır. Cari ilin 9 ayında qeyri-neft-qaz sektorunun bütün fəaliyyət sahələrində vergi daxilolmalarının artımı müşahidə edilib. Daxilolmalarda ən yüksək artım templəri rabitə sahəsində (34,5 faiz), bank və sığorta sektorunda (30,6 faiz), pərakəndə ticarət sektorunda (21,8 faiz), xidmət sektorunda (17,6 faiz), nəqliyyatda (14,2 faiz), digər fəaliyyət sahələrində (21,8 faiz) qeydə alınıb.

Vergi inzibatçılığının təkmilləşdirilməsi və rəqəmsallaşdırılması sahəsində görülən işlər nəticəsində iqtisadi fəaliyyət sahələrində real vergi potensialının aşkarlanması və bu əsasda büdcəyə vergi daxilolmalarının artırılması təmin olunmaqdadır. Bu, özünü xüsusilə ƏDV üzrə daxilolmaların dinamikasında göstərir. Cari ilin 9 ayında ƏDV üzrə daxilolmanın artım tempi 20 faizdən çox olub. Bir sıra fəaliyyət sahələrində, o cümlədən ticarət, nəqliyyat, kənd təsərrüfatında və digər sahələrdə bu artım 30 faizdən yuxarıdır.

2019-cu ilin yanvar-sentyabr aylarında regionlardan vergi daxilolmaları 12,2 faiz artıb, regionların ümumi vergi daxilolmalarında xüsusi çəkisi 10,2 faizə yüksəlib.

İqtisadiyyatda leqallaşma prosesləri özünü aktiv vergi ödəyicilərinin, o cümlədən ƏDV ödəyicilərinin və aktiv obyektlərin sayında da büruzə verir. Cari ilin oktyabr ayının 1-nə ötən ilin müvafiq dövrü ilə müqayisədə aktiv vergi ödəyicilərinin sayı 13,0 faiz, aktiv ƏDV ödəyicilərinin sayı 38,5 faiz, aktiv obyektlərin sayı isə 12,6 faiz artıb.

Məcburi dövlət sosial sığorta və işsizlikdən sığorta haqları üzrə daxilolmalar

“Kölgə iqtisadiyyatı”nın miqyasının azaldılmasına yönəlmiş vergi islahatları çərçivəsində əmək münasibətlərinin şəffaflaşdırılması xüsusi yer tutur. 2019-cu ildə qeyri-neft-qaz sektorunun özəl bölməsi üzrə fiziki şəxslərin aylıq əmək haqlarının 8 min manatadək olan hissəsinin gəlir vergisindən azad edilməsi bu sahədə iş yerlərinin və əmək gəlirlərinin şəffaflaşmasına şərait yaradıb. Cari ilin 9 ayı ərzində qeyri-dövlət bölməsində 90 minə yaxın yeni əmək müqaviləsi qeydə alınıb ki, bu da həmin dövr ərzində artmış əmək müqavilələri sayının 71,4 faizini təşkil edir.

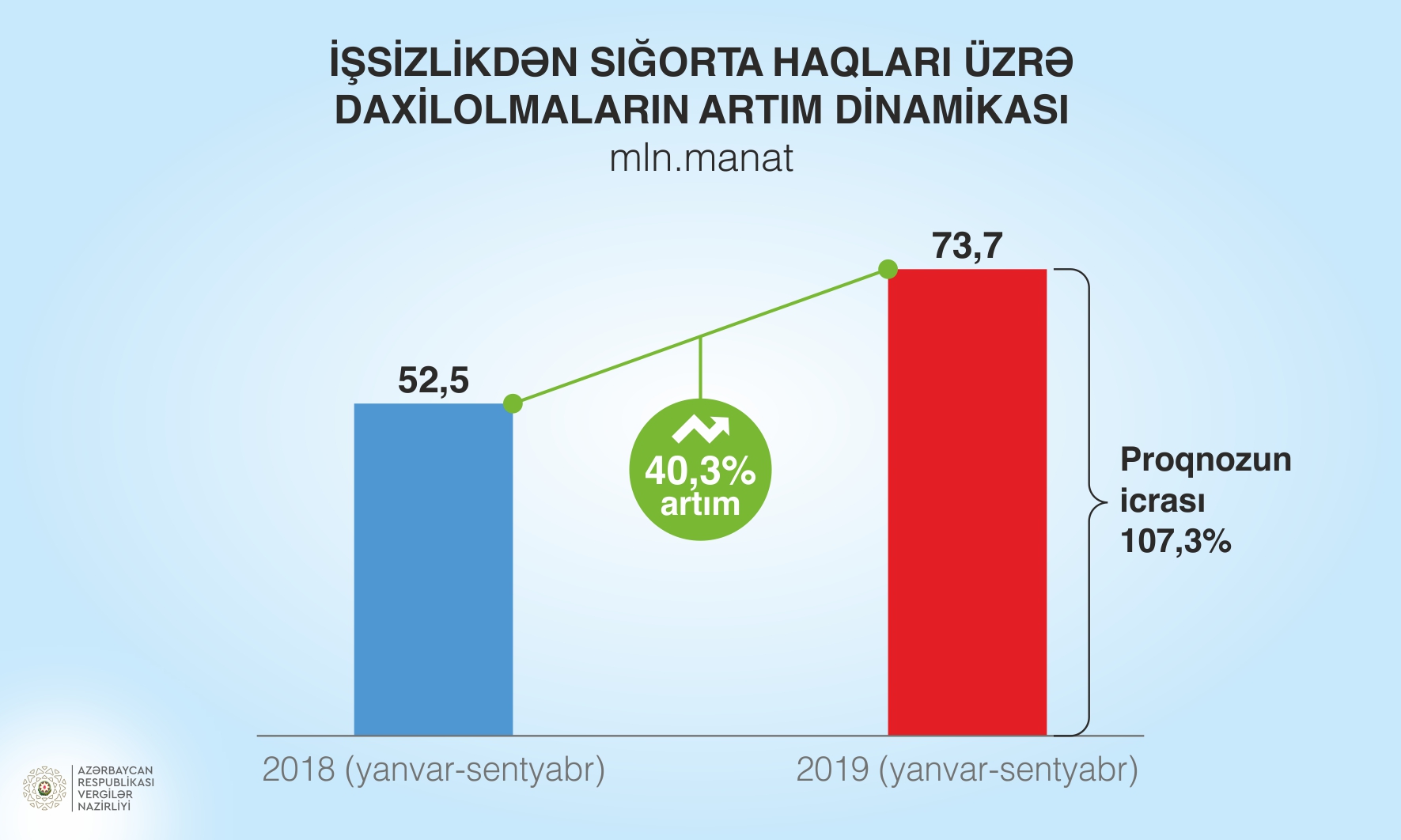

Bu şəraitdə sosial sığorta haqları üzrə daxilolmalar 20,6 faiz artıb, proqnoz 107,2 faiz icra edilib. Qeyri-büdcə təşkilatları üzrə daxilolmalar 21,9 faiz artıb, proqnoz 108,7 faiz icra edilib. İşsizlikdən sığorta haqları üzrə daxilolmalar 40,3 faiz artıb, proqnoz 107,3 faiz icra edilib. Qeyri-büdcə təşkilatları üzrə həmin daxilolmalar 44,8 faiz artıb, proqnoz isə 110,4 faiz icra edilib.

Çap et

Çap et