Azərbaycan Respublikası ərazisinə gətirilən mallara əlavə dəyər vergisinin tətbiq edilməsi qaydaları haqqında təlimat

Azərbaycan Respublikası Ədliyyə Nazirliyində qeydə alınmışdır

Qeydiyyat №– 83

«07» yanvar 1998-ci il

Nazir əvəzi

S. Həsənova

«Təsdiq edilmişdir»

Azərbaycan Respublikası

Dövlət Gömrük Komitəsi

Əmr №– 1101

«25» dekabr 1997-ci il

Komitənin sədri

K. Heydərov

«Razılaşdırılmışdır»

Azərbaycan Respublikası

Maliyyə Nazirliyi

18 dekabr 1997-ci il

Nazir

F. Yusifov

«Razılaşdırılmışdır»

Azərbaycan Respublikası

Baş Dövlət Vergi Müfəttişliyi

22 dekabr 1997-ci il

Rəis

Ş. Vəkilov

1. Ümumi müddəalar

1.1. Bu Təlimat «Əlavə dəyər vergisi haqqında» Azərbaycan Respublikasının Qanununa, ona edilmiş əlavə və dəyişikliklərə, Azərbaycan Respublikası Nazirlər Kabinetinin əlavə dəyər vergisinə dair 16 iyun 1997-ci il tarixli 61 saylı qərarına, habelə qüvvədə olan digər gömrük qanunvericiliyi aktlarına əsasən hazırlanmışdır.

1.2. Bu Təlimatın 4.1. və 4.2. bəndlərində göstərilən hallar istisna edilməklə, Azərbaycan Respublikası ərazisinə gətirilən Müstəqil Dövlətlər Birliyi üzvü olan dövlətlərin hüdudlarından kənarda istehsal edilmiş mallar 20 faiz dərəcə ilə əlavə dəyər vergisinə cəlb edilirlər.

1.3. MDB üzvü olan dövlətlərin istehsalı olan (mənşə sertifikatı) mallar MDB dövlətlərinin hüdudları kənarından gətirildikdə əlavə dəyər vergisinə cəlb olunur.

1.4.Əlavə dəyər vergisi yük gömrük bəyannaməsi gömrük əməliyyatı üçün qəbul edildiyi tarixə xarici valyutaların Azərbaycan Respublikası Mərkəzi Bankının müəyyən etdiyi məzənnələri əsasında manatla ödənilir.

2. Verginin tədiyəçiləri

2.1. Mülkiyyət formasından və tabeçiliyindən asılı olmayaraq malları idxal edən, müvafiq qaydada dövlət qeydiyyatına alınmış bütün hüquqi şəxslər və hüquqi şəxs yaratmadan sahibkarlıq fəaliyyəti ilə məşğul olan fiziki şəxslər əlavə dəyər vergisinin ödəyicisidirlər.

2.2. Əlavə dəyər vergisi yük gömrük bəyannaməsi gömrük əməliyyatı üçün qəbul edilənədək və ya qəbul edildiyi vaxt bilavasitə bəyannamə verən, yaxud gömrük qanunvericiliyi ilə müəyyən edilmiş digər şəxslər tərəfindən ödənilir.

2.3. Ödənişlərə möhlət verildiyi, malın gömrük dəyərində düzəliş edildiyi hallar da daxil olmaqla ödənişləri yenidən hesablandığı, ödənişlər mübahisəsiz olaraq alındığı, habelə cərimə və penyaların tutulduğu hallarda bu məbləğlər müqavilə sahibindən alınır.

3. Əlavə dəyər vergisinin hesablanması qaydası

3.1. Azərbaycan Respublikası ərazisinə gətirilən MDB üzvü olan dövlətlərin hüdudlarından kənarda istehsal edilmiş, habelə MDB üzvü olan dövlətlərin istehsalı olub MDB hüdudları kənarından gətirilən mallara əlavə dəyər vergisinin hesablanması üçün malın gömrük dəyərinin və gömrük rüsumunun cəmi, aksizə düşən mallar üçün isə həmçinin aksiz məbləğinin cəmi əsas götürülür.

Malların gömrük rəsmiləşdirilməsi zamanı müəyyən edilmiş gömrük dəyərini D, gömrük rüsumunu R, aksiz məbləğini A hərfi ilə işarə etsək, onda əlavə dəyər vergisinin məbləği aşağıdakı qaydada hesablanacaqdır:

(D + R + A) x 20 : 100 %

4. Əlavə dəyər vergisindən azad edilmə

4.1. Aşağıdakı siyahıda adları göstərilən Azərbaycan Respublikası ərazisinə gətirilən MDB dövlətlərinin hüdudlarından kənarda istehsal edilmiş mallar əlavə dəyər vergisindən azaddır:

| Malın kodu | Malın adı |

|---|---|

|

Qrup 84

|

Nüvə reaktorları, qazanları, avadanlıq və mexaniki cihazları, onların hissələri

841451900, 841510000, 841581900, 841720, 841810900, 841821-841829000, 841830910, 841830990, 841840910, 841840990, 841850, 841891000, 842211000, 842310100, 842381500, 8450, 845210, 8469, 8470, 847110, 847120000, 847120600, 847191000-847191900, 847199, 8472, 8476

mal mövqelərindən başqa.

|

|

Qrup 85

|

Elektrik maşınları və avadanlığı, onların hissələri

850710910, 850810, 8509, 8510, 8511, 8512, 8516, 851710-851720000, 851781100, 8518, 8519, 8520, 8521, 8522, 8523, 8524, 852719000, 852721, 852731, 852732, 852739, 852810000-852810690, 852810730-852810980, 852820000-852820200, 852820730-852820990, 852910200-852910700, 8539

mal mövqelərindən başqa

|

|

Qrup 86

|

Dəmir yolu lokomotivləri və vaqonları, tramvay, onların hissələri və ləvazimatı, dəmir yolu və tramvay şəbəkəsi üçün yol qurğuları

|

|

Qrup 87

|

Yerüstü (dəmir yolu və tramvay vasitələrindən başqa) nəqliyyat vasitələri 8702, 8703, 8711, 8712, 8714 mal mövqelərindən başqa

|

|

Qrup 88

|

Uçuş aparatları, kosmik aparatları, onların hissələri

|

|

Qrup 89

|

Gəmi, qayıq və başqa üzən vasitələr 8903 mal mövqeyindən başqa

|

|

Qrup 90

|

Təbabətdə istifadə olunan cihaz və qurğular.

9004, 9006 mal mövqelərindən başqa

|

4.2. «Əlavə dəyər vergisi haqqında» Azərbaycan Respublikası Qanununa və Azərbaycan Respublikası Nazirlər Kabinetinin 16 iyun 1997-ci il tarixli 61 saylı qərarına müvafiq olaraq aşağıda göstərilən mallar da mənşə ölkəsindən və gətirildiyi yerdən asılı olmayaraq əlavə dəyər vergisindən azad olunurlar:

4.2.1. Kənd təsərrüfatı üçün gətirilən toxum, gübrə, yem, damazlıq heyvanlar, dərman preparatları, baytarlıq təbabətində tətbiq olunan dərman, bioloji preparatlar və baytarlıq ləvazimatı.

4.2.2. Qablaşdırılmış uşaq yeməkləri, şprislər, əczaçılıq məhsulları.

4.2.3. Azərbaycan Respublikasında təmsil olunan diplomatik nümayəndəliklərin və onlara bərabər tutulan təşkilatların yalnız rəsmi istifadəsi, habelə bu nümayəndəliklərin diplomatik və inzibati-texniki heyəti üzvlərinin, o cümlədən onlarla birgə yaşayan ailə üzvlərinin yalnız şəxsi istifadəsi üçün nəzərdə tutulan mallar və əmlak.

4.2.4. Azərbaycan Respublikası ərazisində mövcud qaydada qeydiyyatdan keçmiş humanitar təşkilatlar, həmçinin beynəlxalq humanitar yardım üzrə respublika komissiyasının razılığı ilə digər hüquqi və fiziki şəxslər tərəfindən gətirilən, təmənnasız olaraq paylanılması nəzərdə tutulmuş humanitar yardım.

4.2.5. Beynəlxalq təşkilatların xətti ilə təmənnasız texniki yardım kimi gətirilən mallar.

4.2.6. Əlilliyin profilaktikası və müalicəsi məqsədləri üçün istifadə olunacaq (avtonəqliyyat vasitələri istisna olmaqla) müxtəlif texniki vasitələr və onların istehsalı üçün xammal və komplektləşdirici məmulatlar.

4.2.7. Müsadirə edilmə, sahibsizlik və həmçinin varislik hüququ əsasında dövlətin mülkiyyətinə keçirilməsi üçün gətirilən mallar.

4.2.8. Birgə müəssisənin nizamnamə fonduna xarici investorun əmanəti kimi və ya tamamilə xarici investora məxsus olan müəssisənin yaradılması üçün gətirilən əmlak.

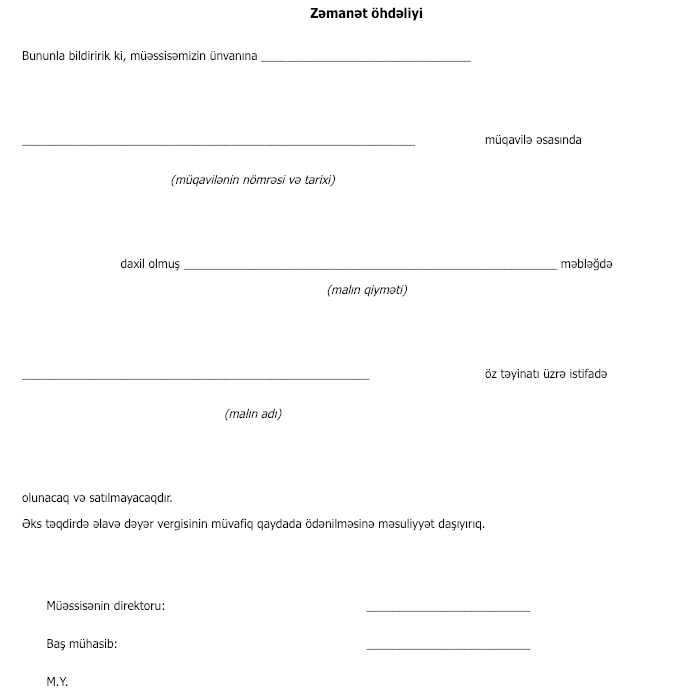

4.2.9. Azərbaycan Respublikası ərazisinə müvəqqəti olaraq gətirilmiş və gətirilmə şərtlərinə görə müəyyən olunmuş müddətdə dəyişiklik edilmədən gətirildiyi ölkəyə aparılası mallar. Azərbaycan Respublikası ərazisinə müvəqqəti idxal rejimi altında gətirilən mallar əlavə dəyər vergisindən o zaman azad olunur ki, gömrük orqanlarına malların gətirilmə şərtlərinə görə müəyyən olunmuş müddətdə dəyişiklik edilmədən gətirildiyi ölkəyə aparılması barədə öhdəlik (əlavə №– 3) təqdim edilsin və ya gömrük rüsumları sərbəst dövriyyə üçün buraxılmış rejiminə uyğun olaraq ödənilmiş olsun. Ödənilmiş gömrük rüsumu gömrük orqanının depozit hesabında saxlanılır və mallar Azərbaycan Respublikası ərazisindən çıxarıldıqda ödəyicilərə geri qaytarılır.

4.2.10. Tranzit mallar (gömrük orqanlarının nəzarəti altında).

4.2.11. Rüsumsuz ticarət mağazaları üçün gətirilən mallar.

4.2.12. Xarici investisiya qoyulmuş müəssisələrin əcnəbi işçilərinin yalnız öz ehtiyacları üçün Azərbaycan Respublikasına gətirdikləri əmlak.

4.2.13. Maliyyə Nazirliyi və Mərkəzi Bankın təsdiqedici sənədi əsasında gətirilən qanuni tədiyə vasitələrindən olan valyuta, pullar, banknotlar (numizmatika məqsədi ilə istifadə olunanlardan başqa), rəsmi dövlət sənəd blankları, vətəndaş pasportları, habelə qiymətli kağızlar.

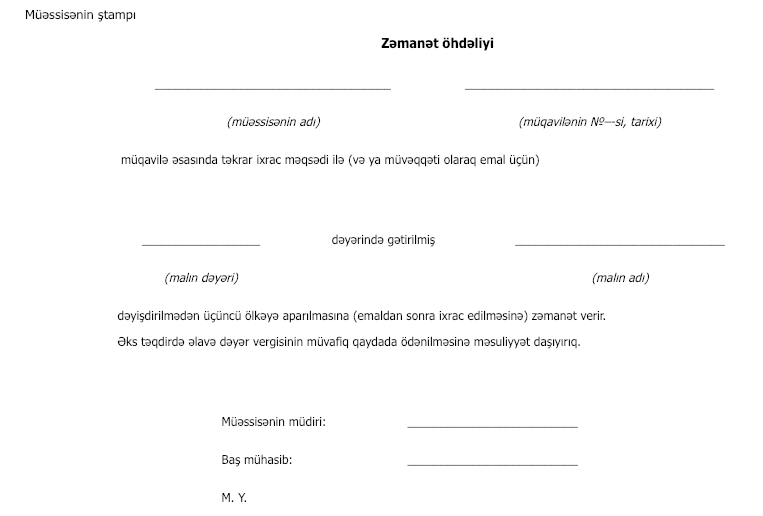

4.2.14. Təkrar ixrac məqsədilə, həmçinin emal edilməsi üçün müvəqqəti olaraq Azərbaycan Respublikası ərazisinə gətirilən mallar. Bu rejim altında gətirilən mallar əlavə dəyər vergisinə o zaman cəlb olunmur ki, gömrük orqanlarına malların təkrar ixracı üçün üçüncü ölkəyə dəyişdirilmədən aparılması, emaldan sonra ixracı barədə öhdəlik (əlavə №– 4) təqdim edilsin və əlavə dəyər vergisinin sərbəst dövriyyə üçün buraxılış rejiminə uyğun olaraq ödənilməsinə müvafiq qaydada əmlak girovu qoyulsun, bank zəmanəti təqdim olunsun və ya əlavə dəyər vergisi gömrük orqanının depozit hesabına ödənilsin. Gətirilən mallar Azərbaycan Respublikası ərazisindən təkrar ixrac edildikdə, həmçinin emal olunduqdan sonra çıxarıldıqda ödənilmiş əlavə dəyər vergisi ödəyiciyə geri qaytarılır.

4.2.15. Dövlət büdcəsi hesabına idxal olunan mallar (Azərbaycan Respublikası Maliyyə Nazirliyinin təsdiqedici sənədi əsasında).

4.2.16. Beynəlxalq təşkilatların, xarici dövlətlərin, hökumətlərinin, habelə dövlətlərarası və hökumətlərarası sazişlərə əsasən xarici hüquqi və fiziki şəxslərin ayırdıqları əvəzsiz maliyyə yardımları, kreditlər və borclar hesabına mənzil tikintisinə dair məqsədli sosial-mədəni proqramların (layihələrin) həyata keçirilməsi, yaşayış və məişət təyinatlı obyektlərin, infrastrukturun, evtikmə kombinatlarının və texnoloji xətlərin tikintisi, xarici ölkələrin və Azərbaycan Respublikasının məsləhət müəssisələrinin xidmət göstərməsi, habelə material və avadanlıqların göndərilməsi üzrə görülmüş işlər.

4.3. Azərbaycan Respublikasında bu Qərarın 4.2.3, 4.2.8 və 4.2.12-ci yarımbəndlərində göstərilən mallar satılarsa, həmin malların satıldığı andan 10 gün müddətində əlavə dəyər vergisi ödənilməlidir.

Göstərilən malları satan müəssisələr bu barədə əvvəlcədən gömrük orqanlarına məlumat verir, əks təqdirdə onlara qarşı gömrük qanunvericiliyində nəzərdə tutulmuş qaydada tədbirlər görülür.

5. Vergini ödəmə qaydaları və müddətləri

5.1. Gömrük orqanlarına əlavə dəyər vergisinin ödənilməsinin təsdiqi üçün doldurulmuş bəyannaməyə üzərində verginin ödənilməsi barədə bank orqanının qeydi olan ödəmə tapşırığının bir nüsxəsi əlavə edilməlidir. Əlavə dəyər vergisi ödənildikdən sonra gömrük orqanları malların respublika ərazisində sərbəst tədavülə buraxılmasına icazə verir.

5.2. Əlavə dəyər vergisi məbləği gömrük orqanlarının depozit hesabına köçürülür. Verginin depozit hesabına daxil olmasına gömrük orqanları nəzarət edir. Ödəmə tapşırığı verildiyi tarixdən bir ay müddətində vəsait depozit hesaba daxil olmadıqda gömrük orqanları hesablanmış vergi məbləğinin mübahisəsiz qaydada alınmasını təmin edir.

5.3. Gömrük orqanlarının depozit hesabına daxil olan əlavə dəyər vergisi məbləğləri ayda dörd dəfədən az olmamaq və sonuncu ödəmənin axırıncı bank günündə köçürülməsi şərtilə Azərbaycan Respublikasının müvəkkil banklarda açılmış büdcə hesablarına köçürülməlidir.

5.4. Gömrük orqanları tərəfindən yük gömrük bəyannaməsi qəbul edildiyi tarixdən əlavə dəyər vergisini ödəmək üçün aşağıdakı şərtlərdən biri yerinə yetirilməklə iki ay müddətinə qədər möhlət verilə bilər:

a) Azərbaycan Respublikası Dövlət Gömrük Komitəsində müvafiq qaydada reyestrə salınmış müvəkkil bank zəmanət verdikdə (bankın zəmanət öhdəliyinin forması əlavə edilir (Əlavə №– 1);

b) Azərbaycan Respublikasının «Girov haqqında» Qanununa və «Azərbaycan Respublikası gömrük orqanlarında girovdan istifadə qaydaları haqqında» Əsasnaməyə uyğun olaraq girov müqaviləsi əsasında mallar və nəqliyyat vasitələri girov qoyulduqda.

5.5. Tədiyyəçi və ya müvəkkil bank öhdəliyi vaxtında yerinə yetirmədikdə gömrük orqanları hesablanmış vergi məbləğlərini və alınma günü də daxil olmaqla hər gecikdirilmiş gün üçün (möhlət müddəti də daxil olmaqla) 0,3 faiz məbləğində penyanı tədiyyəçidən və ya zəmanət verən müvəkkil bankdan mübahisəsiz olaraq alır və zəmanət öhdəliyinin yerinə yetirilməməsi barədə Dövlət Gömrük Komitəsinə və Azərbaycan Respublikasının Mərkəzi Bankına məlumat verir.

6. Müxtəlif gömrük rejimlərində əlavə dəyər vergisinin tətbiq edilməsi xüsusiyyətləri

6.1. Sərbəst tədavül üçün Azərbaycan Respublikasının gömrük ərazisinə gətirilən mallar ümumi qaydada əlavə dəyər vergisinə cəlb edilir.

6.2. Azərbaycan Respublikası ərazisinə idxal olunan mallar saxlanc üçün gömrük anbarına təhvil verildikdə əlavə dəyər vergisinə cəlb edilmir.

Mallar anbardan sərbəst tədavül üçün buraxıldığı zaman ümumi qaydada, başqa gömrük rejimində isə həmin rejimə uyğun olaraq əlavə dəyər vergisinə cəlb edilir. Bu halda əlavə dəyər vergisinin ödənilməsi üçün gömrük anbarının sahibi və malları anbara təhvil verən şəxs məsuliyyət daşıyır.

6.3. Rüsumsuz ticarət mağazalarına gətirilən mallar (müəyyən edilmiş kvota daxilində) əlavə dəyər vergisinə cəlb edilmir. Müəyyən edilmiş kvotadan artıq mal gətirən və bu rejimin tələblərini pozan rüsumsuz ticarət mağazaları isə əlavə dəyər vergisini ödəməlidirlər.

6.4. Gömrük nəzarəti altında emal olunan mallar əlavə dəyər vergisinə cəlb olunmur. Sonradan malların sərbəst dövriyyə üçün buraxılış və ya digər gömrük rejimi altında yerləşdirilməsi zamanı vergi həmin rejimə müvafiq olaraq tətbiq edilir.

6.5. Xarici və Azərbaycan mallarının sərbəst gömrük zonalarına gətirilməsi və onların sərbəst anbarlara təhvil verilməsi zamanı əlavə dəyər vergisi alınmır.

Mallar sərbəst gömrük zonaları ərazisindən və sərbəst anbarlardan Azərbaycan Respublikasının qalan ərazisinə gətirildikdə malın mənşəyindən asılı olaraq əlavə dəyər vergisi tətbiq edilir.

6.6. Məhv edilən mallar əlavə dəyər vergisinə cəlb olunmur. Mallar Azərbaycan Respublikası gömrük orqanının icazəsi ilə məhv edilə bilər.

6.7. Dövlətin xeyrinə imtina edilən mallardan əlavə dəyər vergisi tutulmur.

7. Ödəyicilərin məsuliyyəti

7.1. Ödəyicilər hesablamaların düzgünlüyünə və vaxtında ödənilməsinə görə məsuliyyət daşıyırlar. Bu Təlimatın 4.2.bəndinin 4.2.3, 4.2.4, 4.2.5, 4.2.8, 4.2.9. və 4.2.11-ci yarımbəndlərində göstərilən mallar gətirilərkən, maliyyə tənzimi üçün məsul olan şəxsdən təlimata əlavə olunan forma üzrə zəmanət öhdəliyi alınır (əlavə №– 2). Göstərilən mallar satılarsa 10 gün müddətindən gec olmayaraq əlavə dəyər vergisi ödənilməlidir. Əks təqdirdə, şərti hesablanmış əlavə dəyər vergisi ilə yanaşı, mövcud qanunvericilikdə nəzərdə tutulmuş qaydada maliyyə sanksiyası və borclu olma müddəti üçün hər gecikdirilən günə görə borc məbləğinin 0,3 faizi məbləğində penya alınır.

7.2. Yük gömrük bəyannaməsində göstərilən məlumatlar əlavə dəyər vergisinin ödənilməməsinə və ya məbləğinin azalmasına səbəb olduqda gömrük orqanı bəyannamə verəndən əlavə dəyər vergisinin yenidən hesablanmış məbləğini alır və respublika büdcəsinə köçürür.

7.3. Əlavə dəyər vergisinin ödənilməsinə verilmiş möhlət başa çatdıqdan sonra gömrük orqanı onun ödənilməsini və respublika büdcəsinə köçürülməsini təmin etməlidir.

Gömrük orqanı penya da daxil olmaqla yaranmış borcu zəmanət vermiş müvəkkil bankdan almaq üçün ödəyicinin öhdəliyini və müvəkkil bankın zəmanət məktubunu Azərbaycan Respublikasının Mərkəzi Bankına verir.

Əgər möhlət əmlak girovuna görə verilmişdirsə, gömrük orqanları bu əmlakı ödəməyən rüsum hesabına dövlətin mülkiyyətinə keçirir.

Gələcəkdə mal idxal edən belə ödəyicilərə əlavə dəyər vergisinin ödənilməsində möhlət verilmir.

7.4. Ödəyicilər əlavə dəyər vergisini ödəməkdən yayınma cəhdi etdikdə, Dövlət Gömrük Komitəsi Azərbaycan Respublikası Gömrük Məcəlləsinin 122-ci maddəsinə müvafiq olaraq Respublika Mərkəzi Bankına faktiki ödənilmə anına qədər ödəyicinin bütün hesabları üzrə əməliyyatların dayandırılması üçün qərar qəbul etmək hüququna malikdir.

7.5. Bu Təlimatın müddəalarına əməl etməyən gömrük əməkdaşları qüvvədə olan qanunvericiliyə uyğun olaraq məsuliyyət daşıyırlar.

«Azərbaycan Respublikası ərazisinə gətirilən mallara əlavə dəyər vergisinin tətbiq edilməsi qaydaları haqqında» təlimata 1 №– əlavə

«Azərbaycan Respublikası ərazisinəgətirilən mallara əlavə dəyər vergisinin tətbiq edilməsi qaydaları haqqında» təlimata 2 №– əlavə

«Azərbaycan Respublikası ərazisinə gətirilən mallara əlavə dəyərmvergisinin tətbiq edilməsi qaydaları haqqında» təlimata 3 №– əlavə

«Azərbaycan Respublikası ərazisinə gətirilən mallara əlavə dəyər vergisinin tətbiq edilməsi qaydaları haqqında» təlimata 4 №– əlavə

Azərbaycan Respublikası Dövlət Gömrük Komitəsi

«Azərbaycan Respublikası ərazisinə gətirilən mallara əlavə dəyər vergisinin tətbiq edilməsi qaydaları haqqında» təlimatın təsdiq edilməsi haqqında əmr №– 1101

25 dekabr 1997-ci il

Azərbaycan Respublikası Gömrük Məcəlləsinin 9-cu maddəsinə müvafiq olaraq əmr edirəm:

1. Azərbaycan Respublikası Nazirlər Kabinetinin «Azərbaycan Respublikası ərazisinə gətirilən Müstəqil Dövlətlər Birliyi üzvü olan dövlətlərin hüdudlarından kənarda istehsal edilmiş əlavə dəyər vergisindən azad olunan malların siyahısı haqqında» 16 iyun 1997-ci il tarixli 61 №–-li qərarının tələblərinin respublika gömrük orqanlarında yerinə yetirilməsini təmin etmək məqsədilə hazırlanmış «Azərbaycan Respublikası ərazisinə gətirilən mallara əlavə dəyər vergisinin tətbiq edilməsi haqqında» Təlimat (1—4 №–-li əlavələri ilə) təsdiq edilsin (əlavə olunur).

2. «Azərbaycan Respublikası ərazisinə gətirilən mallara əlavə dəyər vergisinin tətbiq edilməsi qaydaları haqqında» Təlimat (əlavələri ilə) normativ-hüquqi akt kimi qeydiyyata alınması üçün Azərbaycan Respublikası Ədliyyə Nazirliyinə təqdim olunsun.

3. Bu Təlimat Azərbaycan Respublikası Ədliyyə Nazirliyi tərəfindən qeydiyyata alındığı gündən qüvvəyə minsin və həmin andan Gömrük Komitəsinin 05 iyul 1995-ci il tarixli 983 №–-li əmri ilə təsdiq edilmiş «Azərbaycan Respublikası ərazisinə gətirilən mallara əlavə dəyər vergisinin tətbiq edilməsi qaydaları haqqında» Təlimat öz qüvvəsini itirmiş hesab edilsin.

4. Gömrük orqanları rəhbərlərinə tapşırılsın ki, idxal əməliyyatlarının rəsmiləşdirilməsi zamanı mövcud Təlimata ciddi riayət edilməsini təmin etsinlər.

5. İşlər İdarəsi (R.Həsənəliyev) Respublika Ədliyyə Nazirliyində qeydə alındıqdan sonra Təlimatın Komitənin müvafiq strukturlarına və gömrük orqanlarına çatdırılmasını təmin etsin.

6. Əmrin icrasına nəzarət və bu Təlimatın icrası ilə bağlı gömrük orqanlarına metodik köməklik göstərilməsi Maliyyə-Tarif və Valyuta Nəzarəti Baş İdarəsinə (F.Məmmədov) tapşırılsın.

Azərbaycan Respublikası Dövlət Gömrük Komitəsinin sədri

K.Heydərov.

«Azərbaycan Respublikası Nazirliklərinin, Dövlət Komitələrinin və başqa Mərkəzi İcra hakimiyyəti orqanlarının normativ-hüquqi aktlarının Bülleteni»ndə dərc edilmişdir (1998-ci il, №– 9, səh. 20).

14 may 2010-cu il tarixli, 047 nömrəli Əmrə əsasən dəyişikliklərlə

Çap et

Çap et