Azərbaycan Respublikası ərazisinə idxal olunan alkoqollu içkilərə, etil (yeyinti) spirtinə və tütün məmulatına aksiz markalarının tətbiq edilməsi qaydaları haqqında təlimat

Təsdiq edirəm»

Azərbaycan Respublikası

Dövlət Gömrük Komitəsinin Sədri

K.Heydərov

Razılaşdırılmışdır»

Azərbaycan Respublikasının

Maliyyə Naziri

F.Yusifov

27 mart 1997-ci il

I. Ümumi müddəalar

1.1. Azərbaycan Respublikası ərazisinə idxal olunan alkoqollu içkilərə, etil (yeyinti) spirtinə və tütün məmulatına aksiz markalarının tətbiqi Respublika Prezidentinin «Alkoqollu içkilər, etil (yeyinti) spirti və tütün məmulatı istehsalının saxlanmasının, idxalının və satışının tənzimlənməsi haqqında» 20 dekabr 1996-cı il tarixli 527 nömrəli Fərmanına əsasən həyata keçirilir.

1.2. MDB ölkələrinin istehsalı olmayan, həmçinin MDB ölkələrinin istehsalı olub (mənşə sertifikatı), MDB hüdudları kənarından gətirilən aksizli mallar aksiz yığımı markaları, bu növ mallar MDB ölkələrində istehsal edilib həmin ölkələrdən gətirildikdə isə xüsusi markalarla markalanır.

1.3. Markalanmalı olan aksizli malların markalanmasına həmin malları idxal edən məsuliyyət daşıyır.

1.4. Aksiz markalarının satış qiyməti, Dövlət Gömrük Komitəsi tərəfindən həmin markaların hazırlanması və gətirilməsi xərclərinə bərabər tutularaq, 90 (doxsan) manat məbləğində müəyyən edilir.

II. Aksiz markalarının alınması qaydası

2.1. Mal idxal edənlərə aksiz yığımı və xüsusi markalar, onların fəaliyyət göstərdikləri əraziyə xidmət edən gömrük orqanları tərəfindən satılır. Markalar, markalanmalı olan malların faktiki olaraq Azərbaycan Respublikası ərazisinə gətirilməsinə qədər alınır.

2.2. Marka alınması üçün idxalçı müvafiq ərazi gömrük orqanına aşağıdakı sənədləri təqdim edir:

- bu Təlimata əlavə olunan formada 2 nüsxədə ərizə (Əlavə №– 1, Əlavə №– 2);

- aksiz markaları ilə markalanan malların idxalına icazə verən lisenziyanın nüsxəsini;

- malların gətirilməsi haqqında xarici ticarət haqqında müqavilənin əsli və surəti;

- sifariş edilmiş markaların alınması üçün müvafiq ərazi gömrük orqanının hesabına vəsaitin əvvəlcədən ödənilməsini təsdiq edən sənədin surəti.

Sənədin «Tədiyənin təyinatı» qrafasında «Aksiz markalarına görə» sözləri yazılmalıdır.

Xarici ticarət haqqında müqavilənin əsli onun təqdim edilmiş surəti ilə üzləşdirilərək idxalçıya qaytarılır.

2.3. Marka alınması üçün müvafiq ərazi gömrük orqanının hesabına köçürüləcək məbləğ aşağıdakı düsturla müəyyən edilir.

M = Dm x S

burada,

|

M

|

— marka alınması üçün tələb olunan vəsaitinin məbləği,

|

|

Dm

|

— bir ədəd markanın qiymətini,

|

|

S

|

— markalanası malların sayını (tütün məmulatları üzrə qutuların sayı, spirtli içkilər üzrə butılkaların sayı) ifadə edir.

|

Məsələn, idxalçı ərizəsində 10.000 (on min) ədəd aksiz yığımı (yaxud xüsusi markanın) markasının alınmasını göstərmişdirsə, bu halda ərazi gömrük orqanın hesabına köçürüləcək məbləğ 900.000 (doqquz yüz min) manat təşkil edir.

2.4. İdxalçılara aksiz yığımı və xüsusi markaların verilməsi «Azərbaycan Respublikası ərazisinə idxal olunan alkoqollu içkilərə, etil (yeyinti) spirtinə və tütün məmulatına aksiz markalarının tətbiq olunması Qaydaları»nın (bundan sonra Qaydalar) II bölməsinə müvafiq olaraq həyata keçirilir.

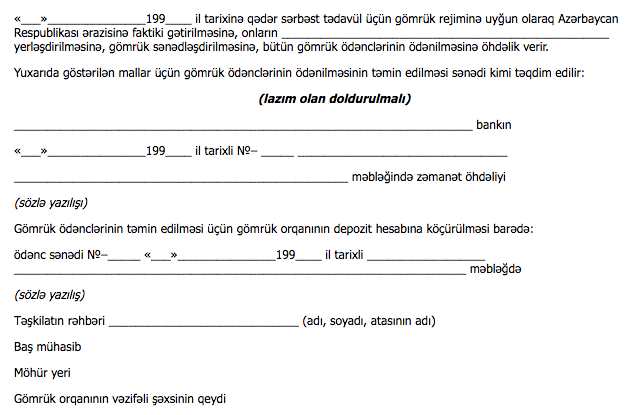

Bu zaman aksizli malları gətirən təşkilatların xarici ticarət əməliyyatları haqqında jurnal və malların idxalçı tərəfindən müəyyən edilmiş müddətdə Azərbaycan Respublikası ərazisinə gətirilməsi, onların gömrük orqanlarına təqdim edilməsi və gömrük ödəmələrinin ödəniləcəyi haqqında idxalçının verdiyi öhdəlik 3 və 4 nömrəli əlavələrdə göstərilən qaydada tərtib edilir.

2.5. Ərazi gömrük orqanı markaların satışından onun hesabına daxil olan vəsaiti jurnalın müvafiq qrafalarına qeyd etməklə mövcud qanunvericiliklə müəyyən edilmiş müddətlərdə Dövlət Gömrük Komitəsinin bankda açılmış xüsusi hesabına köçürür.

2.6. Marka alınması üçün verilmiş ərizənin birinci nüsxəsi üzərində «Pul vəsaitləri daxil olmuşdur» yazılışı qeyd edilməklə idxalçıya qaytarılır, ikinci nüsxəsi isə gömrük orqanlarında saxlınılır.

2.7. Yerli gömrük orqanlarından Dövlət Gömrük Komitəsinə marka alınması üçün verilən sifariş də iki nüsxədə tərtib edilir. Birinci nüsxə Dövlət Gömrük Komitəsinə təqdim olunur, ikinci nüsxə isə yerli gömrük orqanında saxlanılır.

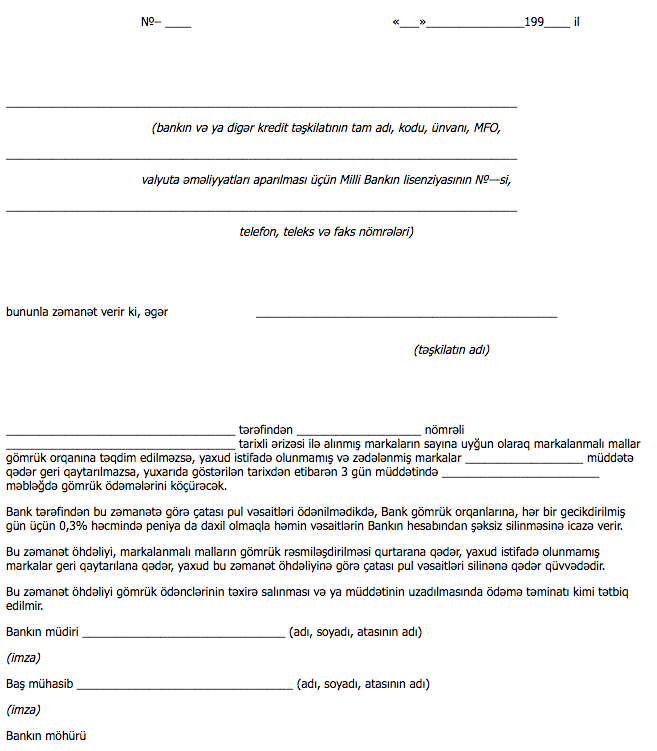

2.8. Markaların satışı zamanı idxal edən aksiz vergisini əvvəlcədən ödəmədiyi halda, onun ödəniləcəyi barədə Dövlət Gömrük Komitəsinin reyestrinə salınmış bankın zəmanətini təqdim etməlidir. Təqdim olunan bank zəmanəti aşağıdakı formada tərtib olunur (Əlavə №– 5). Zəmanətdə alınan aksiz markalarının sayına müvafiq olaraq aksizli malların gətirilməsi zamanı aksiz vergisi ödəmələrini təmin edəcək məbləğ göstərilməlidir.

2.9. Bank zəmanətinin qəbul edilməsi zamanı ərazi gömrük orqanının məsul işçisi marka alınması üçün verilmiş ərizənin hər iki nüsxəsinin üzərində zəmanətin qəbul edilməsi barədə (təminat məbləği, qeydiyyat tarixi, bankın rekvizitləri və s. göstərilməklə), markalar üçün ödəmə sənədinin qəbul edilməsi zamanı isə ödəmə sənədinin nömrəsi, tarixi, vəsaitin daxil olma tarixi və s. haqqında qeyd edir.

2.10. Bank zəmanəti malların gömrük rəsmiləşdirilməsi zamanı gömrük ödəmələrinin ödənilmə müddətlərinin uzadılması üçün əsas vermir.

2.11. İdxalçıya markalar verilərkən ərazi gömrük orqanının əməkdaşı Maliyyə Nazirliyi ilə razılaşdırılaraq təsdiq olunmuş formada 2 nüsxədən ibarət qəbz yazır. Qəbzin forması Təlimata əlavə olunur (Əlavə №– 6).

2.12. Markaların buraxılması üzrə əməliyyatlar başa çatdıqdan sonra idxalçının ərizəsinin ikinci nüsxəsi, markaların alınması üçün təqdim olunan ödənc sənədləri, onun öhdəliyi, bankın zəmanəti, yaxud aksiz vergisinin əvvəlcədən ödənilməsi haqqında ödəmə sənədi və qəbzin ikinci nüsxəsi ciddi maliyyə sənədlərinin saxlanılması qaydalarına uyğun olaraq müvafiq ərazi gömrük orqanında saxlanılır.

III. Azərbaycan Respublikası ərazisinə gətirilən aksizli malların markalanması qaydası

3.1. Azərbaycan Respublikası ərazisinə gətirilən aksizli malların markalanması gömrük rejiminə uyğun olaraq mövcud qanunvericiliklə müəyyən edilən hallar istisna olmaqla, Azərbaycan Respublikasının gömrük ərazisindən kənarda həyata keçirilir.

3.2. Aksiz yığımı markaları və xüsusi markalar spirtli içkilərin boğazlığına yapışdırılır. Markalar elə yapışdırılmalıdır ki, onun mərkəzi hissəsi qapağın mərkəzi hissəsi ilə üst-üstə düşsün və həmin məmulatlardan istifadə zamanı marka mütləq korlansın.

Markaların yapışdırılması üçün elə yapışqan seçilməlidir ki, o, aşağı və yüksək temperaturlara, müxtəlif rütubətlik dərəcələrinə davam gətirsin, onu korlamadan qopardıb yenidən istifadə etmək mümkün olmasın.

Yapışqan seçilməsinə qoyulan bu tələblərə əməl edilməsinə cavabdeh malı idxal edə hesab olunur.

Bu tələblərə əməl edilmədikdə, gömrük orqanları həmin malları respublika ərazisinə buraxmamaq hüququna malikdirlər.

3.3. Tütündən və ya onun əvəzedicilərindən hazırlanmış siqaretlərin markalanması qaydası 7 №–-li Əlavədə göstərilən qaydada həyata keçirilir.

IV. Markalanmış malların gömrük rəsmiləşdirilməsi

4.1. Markalanmış malların gömrük rəsmiləşdirilməsi həmin mallar üçün marka satmış ərazi gömrük orqanı tərəfindən həyata keçirilir. Bu zaman gömrük orqanları tərəfindən alınan gömrük vergi və rüsumları müəyyən edilmiş ümumi qaydada hesablanır və alınır.

4.2. Yük gömrük bəyannaməsi doldurularkən, bəyan edən bu bəyannamənin 50-ci qrafasında bəyan edilən mallara vurulmuş markaları seriyasını, nömrəsini və miqdarını göstərməlidir.

4.3. Malların gömrük sənədləşdirilməsi zamanı ödəniləcək aksiz vergisi aşağıdakı kimi hesablanır:

Am = A x Ao

burada,

|

Am

|

— ödəniləcək aksiz vergisinin məbləği (manatla),

|

|

A

|

— hesablanmış aksiz vergisinin ümumi məbləği ,

|

|

Ao

|

— markalar alınan zaman ödənilmiş aksiz vergisinin məbləğini ifadə edir.

|

Əgər mal idxal edən gətirdiyi malların miqdarına uyğun olaraq aksiz vergisini əvvəlcədən (markaları alanda) ödəmişdirsə, bu halda malların gömrük rəsmiləşdirilməsi zamanı aksiz vergisi yenidən hesablanmalı (bəyan edilən malların faktiki miqdarı, məbləği və s. nəzərə alınmaqla) və fərq ödənilməlidir. Məsələn: mal idxal edən aksiz markalarını alarkən ərizəsində göstərdiyi malların miqdarına müvafiq olaraq hesablanmış 4.500.000 manat məbləğində aksiz vergisini ödəmişdir.

Malların gömrük rəsmiləşdirilməsi zamanı isə aksiz vergisi faktiki olaraq bəyan edilən malların çeşidi, miqdarı və məbləğinə müvafiq olaraq yenidən hesablanmış və 4.700.000 manat təşkil etmişdir. Bu halda mal idxal edən 200.000 manat məbləğində (4.700.000—4.500.000) fərqi ödəməlidir.

Əksinə olduqda isə, həmin məbləğ müəssisənin gələcək fəaliyyətində nəzərə alınmalı və ya büdcədən qaytarılmalıdır.

V. Aksiz yığımı və xüsusi markalardan istifadə olunması üzərində nəzarət

5.1. Aksiz yığımı və xüsusi markalardan istifadə olunması üzərində nəzarət «Qaydalar»ın 7-ci bölməsinə müvafiq olaraq həyata keçirilir.

5.2. Marka almış bütün idxalçılar marka alındığı tarixdən 6 ay müddətindən gec olmayaraq, markalardan istifadə olunması haqqında aşağıdakıları təqdim etməklə ərazi gömrük orqanına hesabat verməlidirlər:

- markalanmış malların gömrük rəsmiləşdirilməsinin həyata keçirilməsinin əsası olan gömrük yük bəyannamələrini;

- istifadə olunmamış və ya zədələnmiş markaları.

Bu zaman gömrük yük bəyannaməsində göstərilən və geri qaytarılan markaların seriya və sayı, həmin şəxsə satılmış markaların seriya və sayına uyğun olmalıdır.

5.3. İdxalçı tərəfindən 5.2 bəndində göstərilən tələblər yerinə yetirilmədikdə, ərazi gömrük orqanı idxalçıdan onun marka alınmasına dair ərizəsində göstərdiyi malların həcminə uyğun olaraq hesablanmış bütün gömrük ödəmələrini, o cümlədən aksiz vergisini alır.

VI. Yekun müddəalar

6.1. Malların sərbəst tədavül üçün buraxılması

Azərbaycan Respublikası ərazisinə gətirilən markalanmalı olan aksizli mallar sərbəst tədavül üçün nəzərdə tutulduqda, həmin mallar ümumi qaydada markalanır və aksiz vergisinə cəlb olunur.

Bu bəndin müddəaları bütün növ nəqliyyat vasitələri ilə gətirilən aksizli mallara aid edilir.

6.2. Markalanmamış malların təkrar idxalı

Əvvəllər Azərbaycan Respublikasından ixrac olunmuş Azərbaycan Respublikasının markalanmamış malları respublika ərazisinə sərbəst tədavül üçün gətirilərkən markalanmalıdır.

6.3. Aksizli malların tranzit hərəkəti

Tranzit gömrük rejiminə uyğun gömrük nəzarəti altında hərəkət etdirilən aksizli mallar markalanmır.

6.4. Markalanmamış malların təkrar ixracı

Gömrük orqanlarına qəti olaraq təkrar ixrac üçün bəyan edilən aksizli mallar markalanmır. Bu mallar yük bəyannaməsi qəbul edildiyi gündən sonra 6 ay ərzində təkrar ixrac edilməlidir. Təkrar ixrac üçün bəyan edilib 6 ay müddətində ixrac edilməyən mallar markalanmalı və aksiz vergisinə cəlb edilməlidir.

Markalanmış mallar gömrük orqanlarına təkrar ixrac üçün bəyan edildikdə, bu mallara vurulmuş aksiz yığımı markaları və xüsusi markalar elə zədələnməlidir ki, onlardan malların Azərbaycan Respublikası ərazisində satılması üçün istifadə olunmasın.

6.5. Markalanmamış malların müvəqqəti gətirilməsi (göndərilməsi)

Sərgilərdə, yarmarkalarda, beynəlxalq görüşlərdə və s. kimi bu cür tədbirlərdə nümayiş etdirilmək üçün gətirilən (göndərilən) tək-tək nümunələr istisna olmaqla, markalanmalı olan aksizli malların müvəqqəti olaraq gətirilməsinə (göndərilməsinə) yol verilmir. Müvəqqəti olaraq gətirilən (göndərilən) mallar sərbəst tədavülə buraxıldığı zaman ümumi qaydada, başqa gömrük rejiminnə isə həmin rejimə uyğun olaraq markalanır və aksiz vergisinə cəlb edilir.

6.6. Rüsumsuz ticarət mağazaları

Rüsumsuz ticarət mağazalarına gətirilən aksizli mallar markalanmır. Həmin rejimi pozan rüsumsuz ticarət mağazalarına gətirilən mallar markalanmalı və aksiz vergisinə cəlb olunmalıdır.

6.7. Gömrük anbarları

Markalanmalı olan aksizli mallar gömrük anbarlarına təhvil verildikdə, həmin mallar markalanmır və aksiz vergisinə cəlb olunmur. Bu mallar anbardan sərbəst tədavül üçün buraxıldığı zaman ümumi qaydada, başqa gömrük rejimində isə həmin rejimə uyğun olaraq markalanır və aksiz vergisinə cəlb edilir.

6.8. Malların ixracı

Xaricdə istehsal edilmiş markalanmış mallar ixrac gömrük rejiminə aid edildiyi hallarda, həmin mallara vurulmuş aksiz markaları elə zədələnməlidir ki, bu markalardan Azərbaycan Respublikası ərazisində malların satılması üçün istifadə olunmasın.

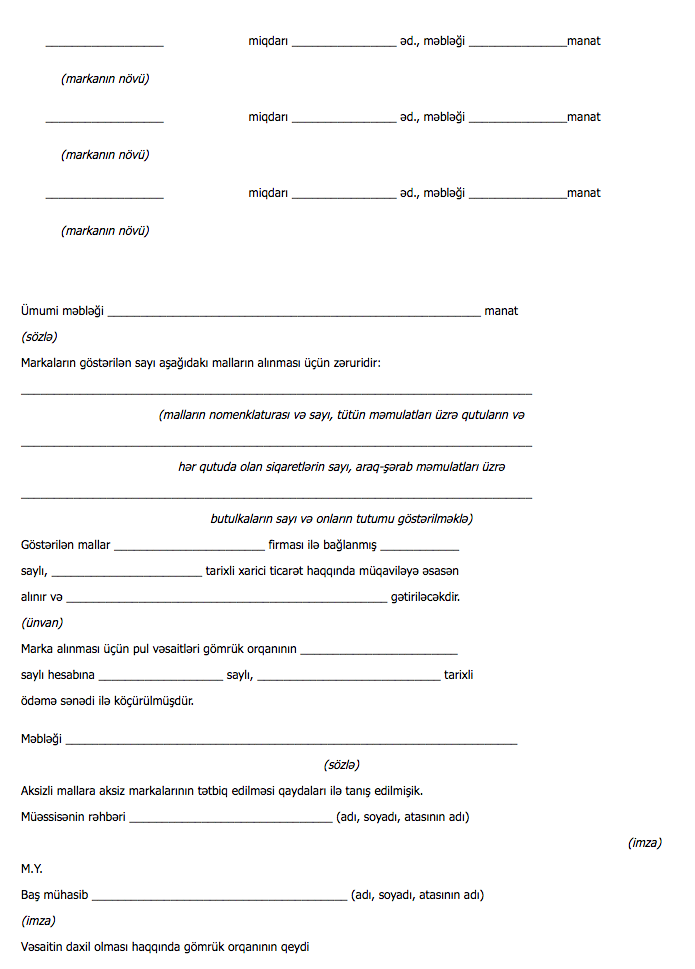

Aksiz yığımı markalarının alınmasına ərizə

Sizdən xahiş edirik ki, aşağıda göstərilən miqdarda marka satasınız:

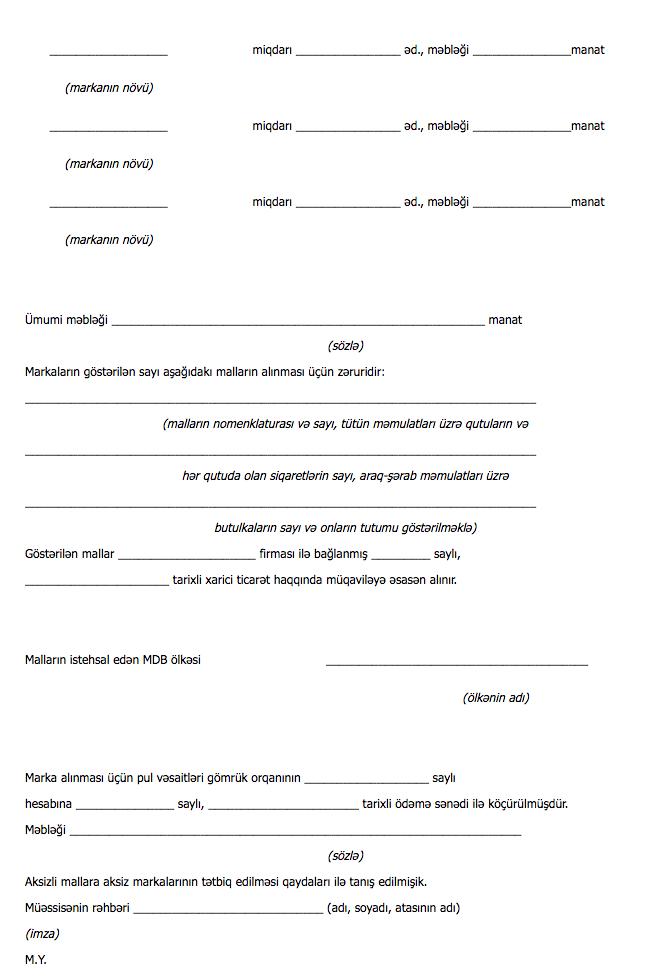

Xüsusi markalarının alınmasına ərizə

Sizdən xahiş edirik ki, aşağıda göstərilən miqdarda marka satasınız:

Markalanmalı olan aksizli malları gətirən təşkilatların xarici ticarət əməliyyatlarının uçotu jurnalı

| Sıra sayı | Təşkilatın adı | Kodu | Marka alınması üçün ərizənin qeyd №–-si və tarixi | Sifariş edilən markalar> | Marka alınması üçün ödəmə sənədinin №–-si və tarixi | Marka alınması üçün ödəmə məbləği | Pul vəsaitlərin hesaba daxil olması tarixi | Vəsaitin Dövlət Gömrük Komitəsinin hesabına köçürülməsi sənədinin №–-si və tarixi | Zəmanət məbləği və bankın rekvizitləri | Malların sənədləşdirilməsinin son tarixi | Yük gömrük bəyannaməsinin (YGB) №–-si və tarixi | YGB-si üzrə malların sayı | YGB-si üzrə gömrük ödəmələrinin cəmi (ödəmə növləri üzrə) göstərilir | Qaytarılan markaların sayı | Gömrük ödəmələrinin alınması üçün verilən ödəmə tapşırığının, yaxud inkassa tapşırığının №–-si və tarixi | Pul vəsaitlərinin hesaba daxil olması tarixi | Vəsaitin Azərbaycan Respublikası dövlət büdcəsinə köçürülməsi sənədinin №–-si və tarixi | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| sayı | növü və seriyası | |||||||||||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

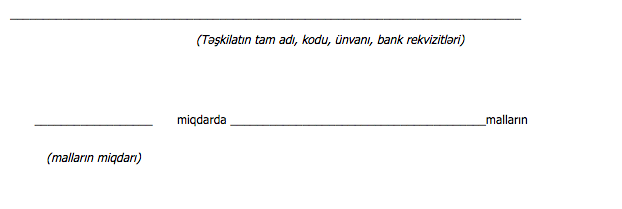

Malların gətirilməsi haqqında öhdəlik

Zəmanət öhdəliyi

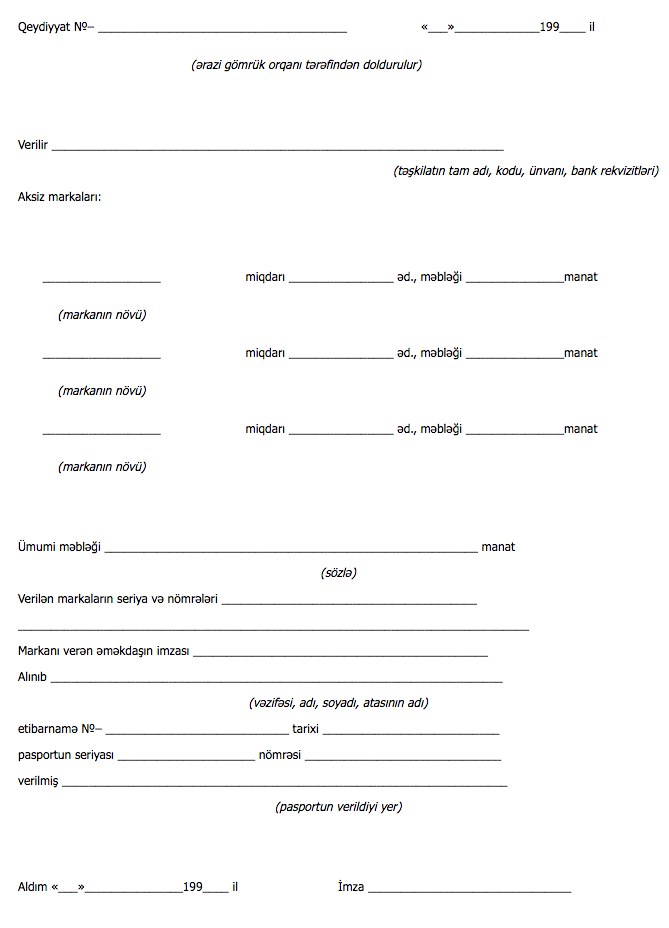

Aksiz markalarının alınmasına QƏBZ №–

Gömrük orqanının möhür yeri

Qeyd: Qəbzin forması Azərbaycan Respublikası Maliyyə Nazirliyi ilə razılaşdırılmışdır.

Tütün məmulatlarının markalanması qaydası

a) Yuxarı səthə yapışdırma

Marka yuxarı səthə elə yapışdırılmalıdır ki, qutunun sağ və sol kənarından, həmçinin arxa və ön tərəflərindən eyni məsafədə olsun.

a) Yan tərəfdən yapışdırma

Marka yan tərəfdən elə yapışdırılmalıdır ki, qutunun arxa səthinin bir hissəsini, küncü və qapağın yan tərəfini tutsun və qutunun qapağı açılan zaman o mütləq korlansın.

Çap et

Çap et