Axtarış bazası

Vergi uçotuna alınmış vergi ödəyiciləri barədə məlumatların verilməsi Dövlət Xəzinədarlığı orqanlarında vergi və digər büdcə ödənişləri köçürüləcək hesablar Vergi borcu barədə məlumatın verilməsiVergi təqvimi

- Gəlir vergisi (xüsusi notariuslar üzrə)a

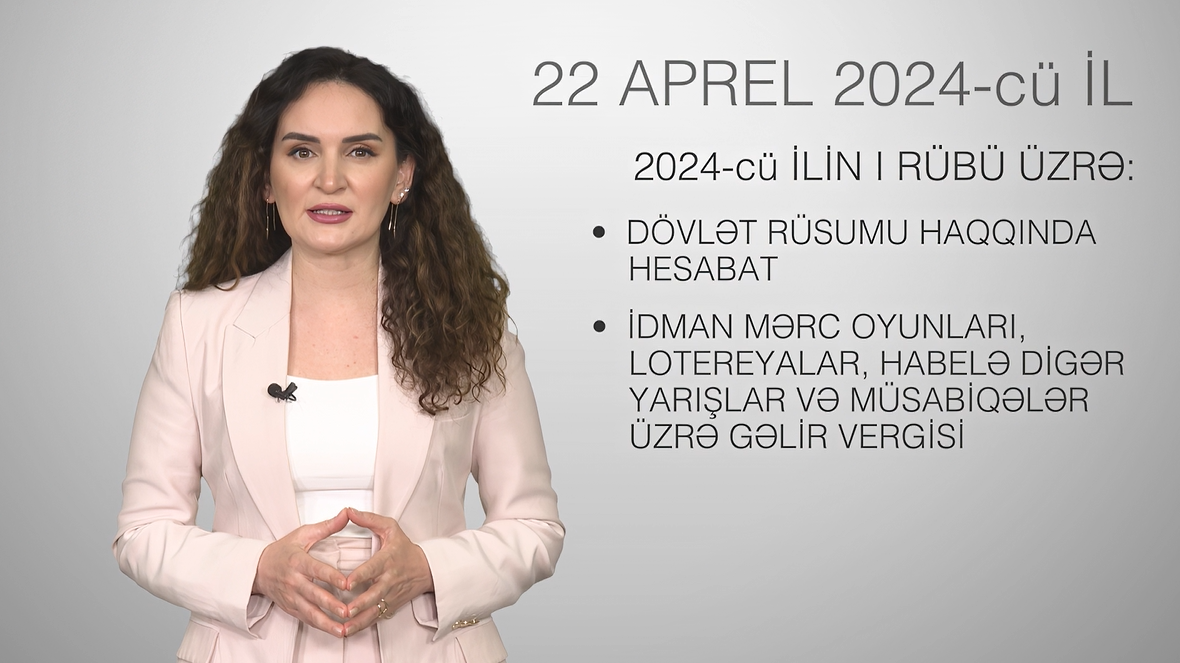

- Gəlir vergisi (İdman mərc oyunları, lotereyalar,habelə digər yarışlar və müsabiqələr üzrə)

- Əlavə dəyər vergisi

- Gəlir vergisi (xüsusi notariuslar üzrə)

- Gəlir vergisi (İdman mərc oyunları, lotereyalar,habelə digər yarışlar və müsabiqələr üzrə)

- Əlavə dəyər vergisi

- Gəlir vergisi (xüsusi notariuslar üzrə)

- Gəlir vergisi (İdman mərc oyunları, lotereyalar,habelə digər yarışlar və müsabiqələr üzrə)

- Əlavə dəyər vergisi

- Əmlak vergisi

- Torpaq vergisi

Elektron xidmətlər

Beynəlxalq vergi münasibətləri